ここから本文です。

令和5年度(令和4年分)以前の上場株式等に係る配当所得および譲渡所得について

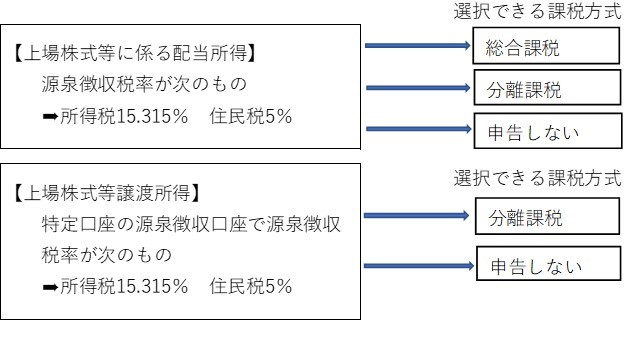

1.「上場株式等の配当所得および譲渡所得」の課税方式について

上場株式等の配当所得および譲渡所得について、所得税及び市民税・県民税(住民税)が源泉徴収されている場合は、所得税申告及び市民税・県民税申告のそれぞれについて、次の課税方式を選択できます。

2.所得税と住民税とで異なる課税方式を選択することができます。

・例えば、上場株式等譲渡所得について、「所得税は分離課税で申告」し、「住民税は申告しない」とすることができます。

・住民税で配当所得や譲渡所得を申告することを選択した場合は、国民健康保険料、介護保険料、後期高齢者医療保険料及びその他の制度に影響が出る場合があります。

・納税通知書が送達されるまでに上記の課税方式の選択が必要です。

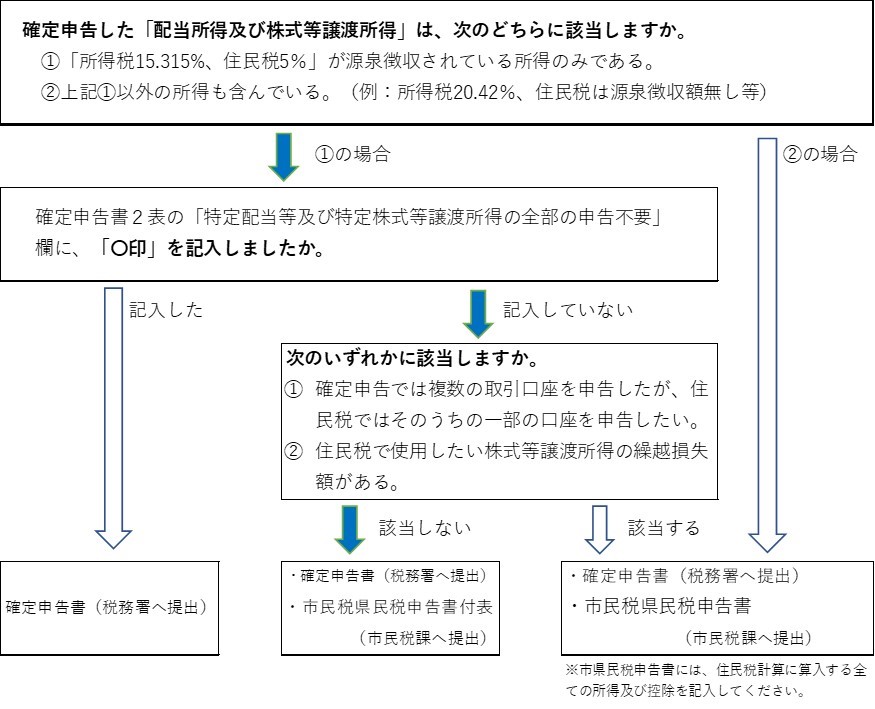

異なる課税方式を選択する場合の提出書類

令和6年度(令和5年分)以降についてはこちら

令和6年度(令和5年分)以降の上場株式等の配当所得及び譲渡所得等に関する課税方式について