ここから本文です。

【市民税】個人住民税とは(令和6年度以降)

個人住民税とは

個人住民税は、一般に個人市民税と個人県民税とあわせたものであり、前年1年間の所得に応じて課される 「所得割」と、

一定額で課税される「均等割」とで構成されています。

また、令和6年度から森林環境税(国税)が創設され、住民税の均等割の枠組みを用いて1人年額1,000円が課税されることになります。

森林環境税及び個人県民税は、賦課・徴収を個人市民税と併せて行い、市を経由して県へ送られます。

納税義務者(住民税を納める人)

個人住民税は、その年の1月1日に住所があり前年に所得があった人に課税されます。

また、住所がなくても市内に家や事務所・事業所がある場合は、均等割が課税されます。

非課税になる人

|

所得割も均等割もかからない人 |

生活保護法による生活扶助を受けている人 |

|

障がい者、未成年者、寡婦またはひとり親であり、 前年の合計所得金額が135万円以下の人 |

|

|

均等割がかからない人 (所得割もかかりません) |

前年の合計所得金額が次の金額以下の人 |

|

◎ 控除対象配偶者・扶養親族のいない人 =38万円 |

|

|

◎ 控除対象配偶者・扶養親族のいる人 =28万円×{(控除対象配偶者+扶養親族の数)+1}+26.8万円 |

|

|

所得割がかからない人 (均等割はかかります) |

前年の総所得金額等が次の金額以下の人 |

|

◎ 控除対象配偶者・扶養親族のいない人 =45万円 |

|

|

◎ 控除対象配偶者・扶養親族のいる人 =35万円×{(控除対象配偶者+扶養親族の数)+1}+42万円 |

|

|

所得控除の合計金額が、総所得金額等を上まわる人 |

個人住民税均等割額・森林環境税額

均等割額は、市民のみなさんに広く均等に負担していただくものです。

なお、平成26年度から住民税の均等割に加算されていた復興特別税(市民税500円、県民税500円)は、令和5年度で終了となります。

| 税目 | 令和5年度まで | 令和6年度以降 |

|---|---|---|

| 森林環境税(国税) | ー | 1,000円 |

| 県民税 | 2,000円 | 1,500円 |

| 市民税 | 3,500円 | 3,000円 |

| 合計 | 5,500円 | 5,500円 |

個人県民税については、島根県独自の「水と緑の森づくり税」500円が含まれています。

所得割額

所得割の税額は、一般に次のような方法で計算されます。

(所得金額-所得控除額)×税率-税額控除=所得割額

|

個人市民税の税率 |

個人県民税の税率 |

|---|---|

|

6% |

4% |

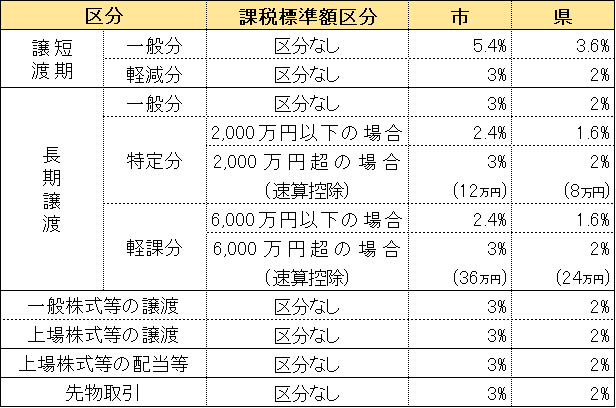

分離課税所得に対する一般的な計算は以下のとおりです

〔収入-経費-(損益通算)-(特別控除)〕×税率-速算控除

山林所得は、所得税では分離課税所得となりますが、住民税では市6%、県4%の通常の税率を使用します。

退職所得は、原則として退職手当等の支給にあわせて徴収(特別徴収)されるので、申告の必要はありません。(現年分離課税)

申告

1月1日(賦課期日)現在で市内に住所がある人は3月15日までに、前年(1月から12月まで)の収入を市へ申告してください。

ただし、次の人は申告の必要がありません。(控除の追加・変更等がない場合)

・所得税の確定申告をした人

・前年の所得が給与所得のみで、勤務先から給与支払報告書が市役所へ提出されている人

・前年の所得が公的年金所得のみの人

納税

個人市民税の納税方法には、普通徴収、給与特別徴収、年金特別徴収の3通りがあります。

|

区分 |

納税方法 |

|---|---|

|

普通徴収 |

市役所から納税通知書が交付され、通常6月(第1期)、8月(第2期)、10月(第3期)、翌年1月(第4期)の4回の納期に分けて個人で納税する方法 |

|

給与特別徴収 |

給与支払者が市役所から通知された特別徴収税額を給与所得者の毎月の給与から天引きし、6月から翌年5月までの12回に分けて納税する方法 |

|

年金特別徴収 |

年金保険者が市役所から通知された特別徴収税額を年金所得者の年金から支払時に天引きし納税する方法 |

|

●特別徴収開始年度 上半期(6月・8月)は、対象税額の4分の1ずつを普通徴収で納め、下半期(10月・12月・翌年2月)は対象税額の6分の1ずつを年金から天引きします。 |

|

|

●翌年度以降 上半期(4月・6月・8月)は、前年度分の公的年金所得に係る税額の6分の1ずつを天引きします。(仮徴収) 下半期(10月・12月・2月)は、対象税額から上半期に天引きされた額を差し引いた残りの額の3分の1ずつを年金から天引きします。(本徴収) |

*複数の徴収方法を併用して納付していただく場合もあります。

定額減税について

定額減税の詳細は、下記の国税庁特設サイトをご確認ください。

※QRコードは(株)デンソーウェーブの登録商標です。