ここから本文です。

【受付終了】出雲市定額減税補足給付金(不足額給付)について

※ 申請の新規受付は終了しました。

出雲市定額減税補足給付金(不足額給付)の新規受付は令和7年10月31日(金)をもって終了いたしました。

申請書類不備のため、再提出をお願いしている方についてはお早めに書類の提出をお願いします。

概要

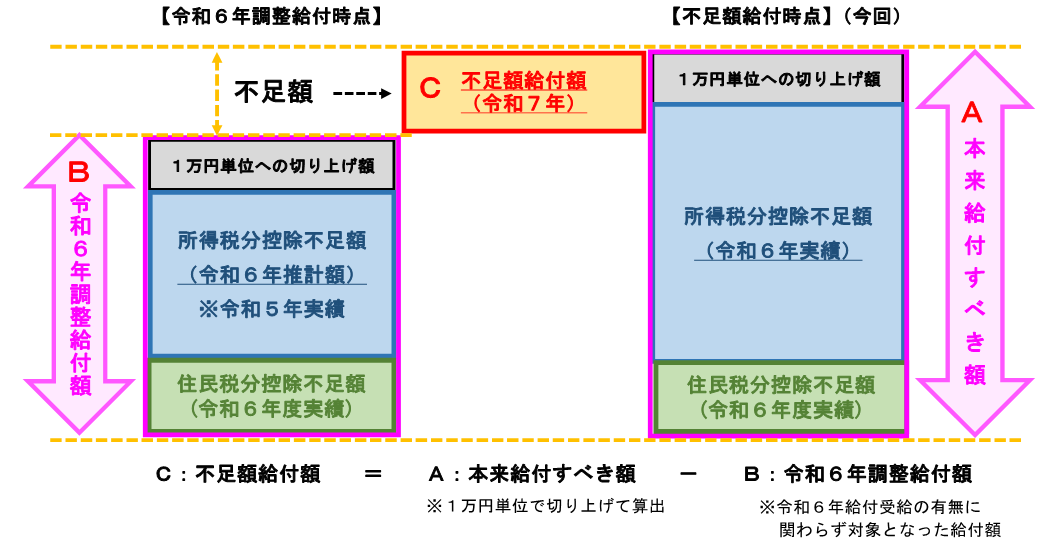

物価高騰による市民の負担増を踏まえ、令和6年中に所得税、個人住民税の定額減税をしきれないと見込まれる方を対象とした調整給付(当初調整給付)を支給しましたが、今回はその支給額に不足がある方に「不足額給付」として給付金を支給します。

給付金の対象となる方には、8月中にお知らせ文書を送付します。

支給の対象となる方および支給額

原則として令和7年1月1日に出雲市に住民登録がある方(注1)で、次のいずれかに該当する方が対象となります。

令和7年1月1日に出雲市にお住まいでない場合は、令和7年1月1日にお住まいの市町村にご確認ください。

(注1)令和7年1月1日に出雲市に住民登録があった場合でも、令和7年度個人住民税が他市町村から課税されている場合は、令和7年度個人住民税を課税している自治体から不足額給付金が支給されます。

定額減税しきれず不足額が生じた方(不足額給付Ⅰ)

支給対象となる方

次に該当する方が対象となります。

- 令和6年分所得税から定額減税しきれなかった額が、当初調整給付額より大きい方

- 当初調整給付後、令和6年度個人住民税所得割額が税額修正により減少した方

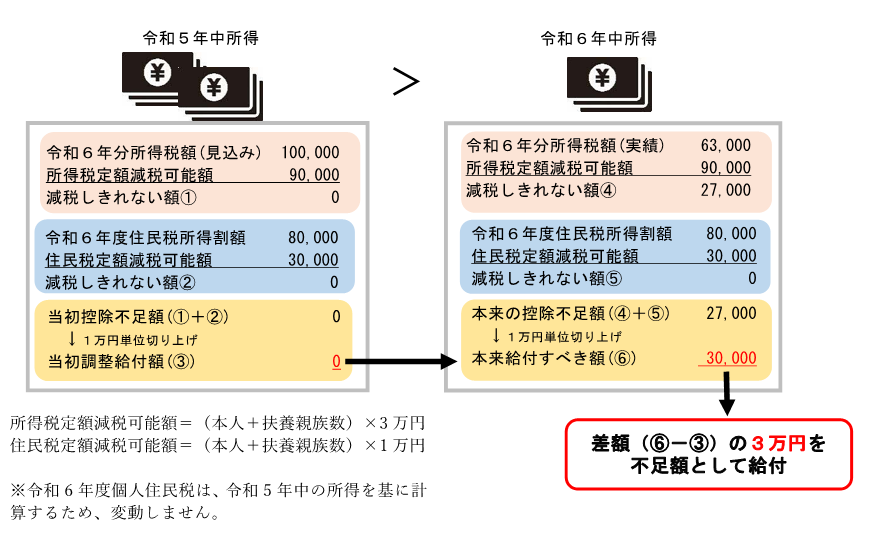

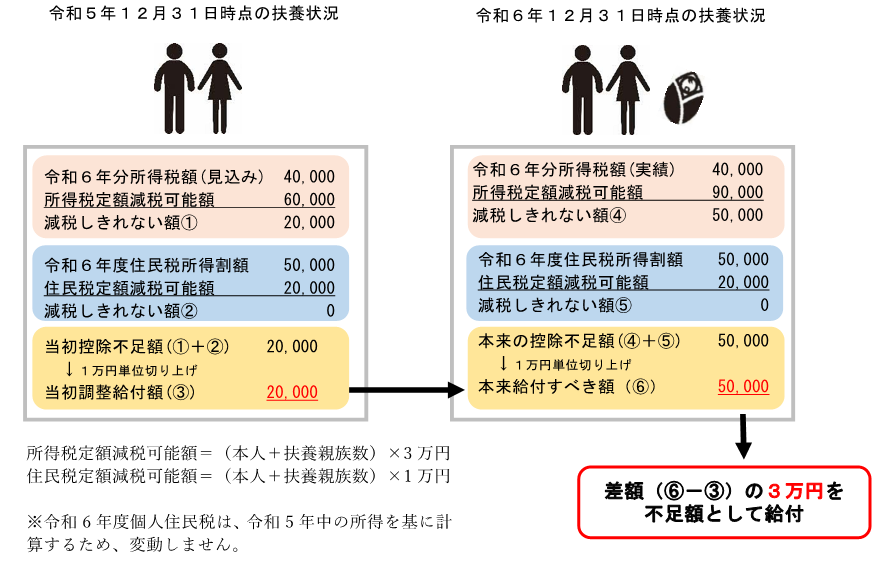

※当初調整給付は、速やかな支給を目的に、令和6年分所得税額の確定(令和6年12月31日)を待たずに令和5年の所得等を基に推計した「令和6年分推計所得税額」と「令和6年度個人住民税所得割額」において、定額減税しきれないと見込まれる方に対して、不足額を支給しました。

※納税義務者本人の合計所得金額が1,805万円を超える場合は対象ではありません。

※定額減税前の令和6年度個人住民税所得割と令和6年分所得税額の両方が0円(非課税)であった方は対象ではありません。

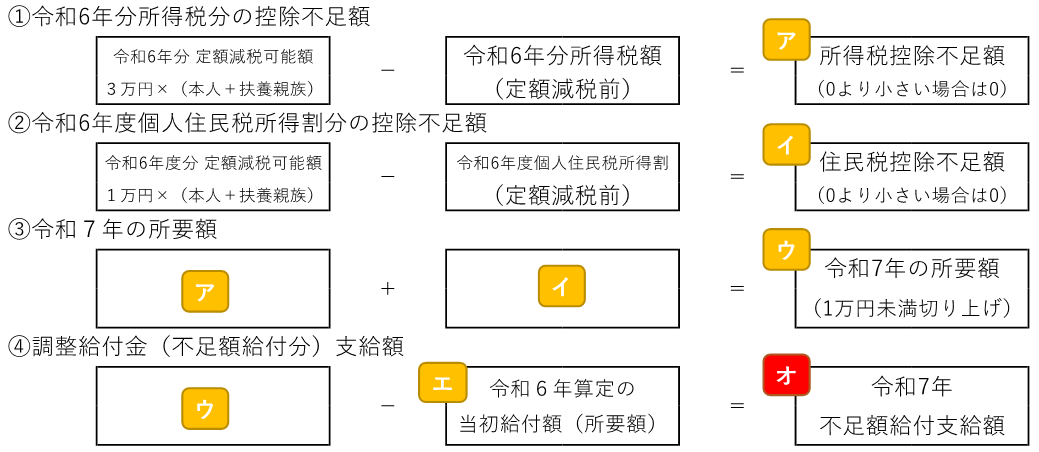

支給額

令和6年分所得税と令和6年度個人住民税所得割の「控除不足額」(減税しきれない額)を合算し、1万円単位(1万円未満は切り上げ)にした額から、当初調整給付額を引いた金額です。

支給額の計算方法

支給額は次の計算方法で算出します。支給額の計算基準日は、令和7年6月1日となります。

支給対象となりうる方の例

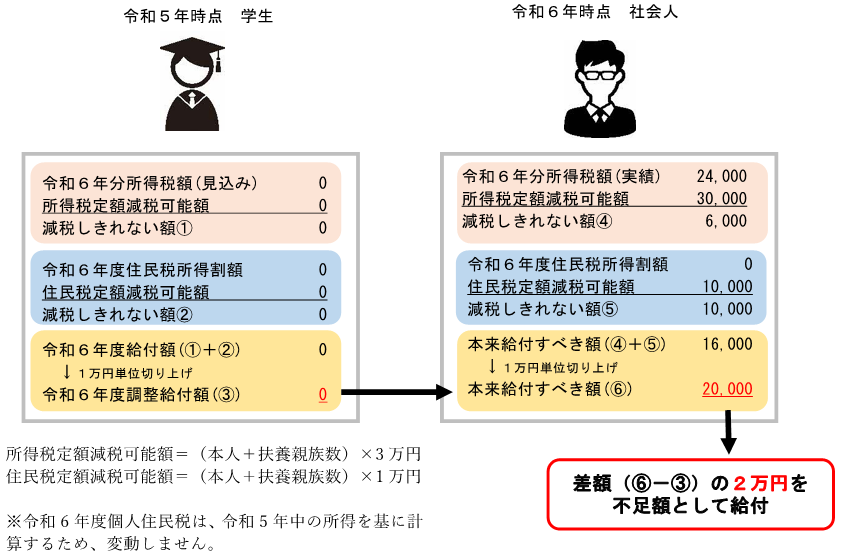

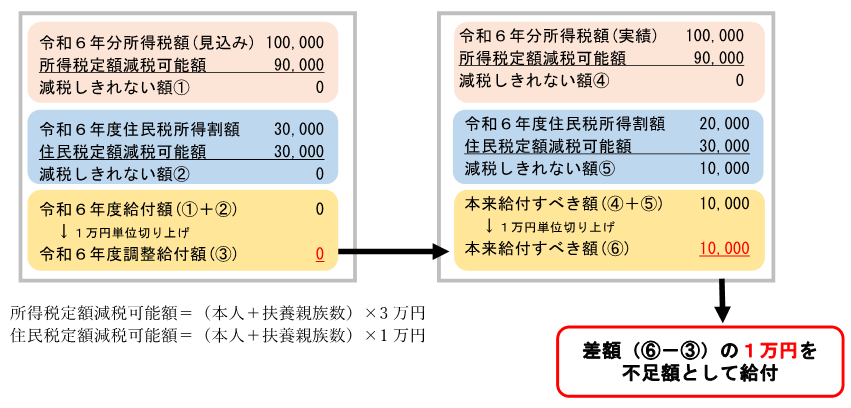

例1.「令和6年分推計所得税額(令和5年所得)」より「令和6年分所得税額(令和6年所得)」が減少した方

例2.「所得税分定額減税可能額(当初調整給付時)」より「所得税分定額減税可能額(不足額給付時)」が増えた方

例2-1.令和6年中に子供が生まれ、扶養親族が増加した

(課税者・妻の2人世帯⇒課税者・妻・子の3人世帯に変更した場合)

例2-2.令和5年中無収入で、令和6年中に収入が発生した(単身者の場合)

※令和5年時点で被扶養者であり、扶養主の令和6年度個人住民税所得割額から定額減税されている場合は、今回の不足額給付において、住民税分は算定対象になりません。

例3.当初調整給付後に令和6年度個人住民税の税額修正が生じたことにより、令和6年度個人住民税所得割額が減少した方

定額減税や低所得世帯向け給付金等のいずれも対象とならなかった方(不足額給付Ⅱ)

支給対象となる方

【1】次の(1)から(3)の要件をすべて満たす方

(1)令和6年分所得税および令和6年度個人住民税所得割の定額減税前税額が0円であり、本人として定額減税対象外である

(2)令和6年分所得税と令和6年度個人住民税のいずれも税制度上「扶養親族」から外れており、扶養親族等として定額減税対象外である

(青色事業専従者・事業専従者(白色)(注2)または合計所得金額48万円を超える者)

(3)低所得世帯向け給付金(注3)の対象世帯の世帯主または世帯員に該当していない

【2】物価高騰対応重点支援地方創生臨時交付金制度要綱に規定する「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方

「地域の実情によりやむを得ないと内閣府が認める場合」とは、次の(1)~(3)のいずれかに該当し、本人として定額減税対象外であり、低所得世帯向け給付金(注3)の対象世帯の世帯主または世帯員に該当していない場合です。

(1)令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

(2)令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

(3)令和5年所得において合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

(注2)事業専従者とは、家族経営等で個人事業主と生計を一緒にしている配偶者や親族で、年間6ヶ月以上、個人事業主の営む事業に従事している人を指します。

(注3)「低所得世帯向け給付金」とは、下記の給付金を指します。

・令和5年度非課税世帯給付金(7万円)

・令和5年度均等割のみ課税世帯給付金(10万円)

・令和6年度非課税世帯等給付金(10万円)

支給額

1.上記〈支給対象となる方〉【1】の要件にすべて該当する場合は原則4万円を給付します。

ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

2.上記〈支給対象となる方〉【2】に該当する場合、原則4万円から下記の金額を差し引いた額を、1万円単位で切り上げて給付します。

(1)本人または扶養主が令和6年分所得税および令和6年度個人住民税から控除された定額減税の額

(2)本人または扶養主が給付を受けた調整給付金(当初調整給付分)の額

(3)扶養主が今回受給する調整給付金(不足額給付分)の額

支給対象となりうる方の例

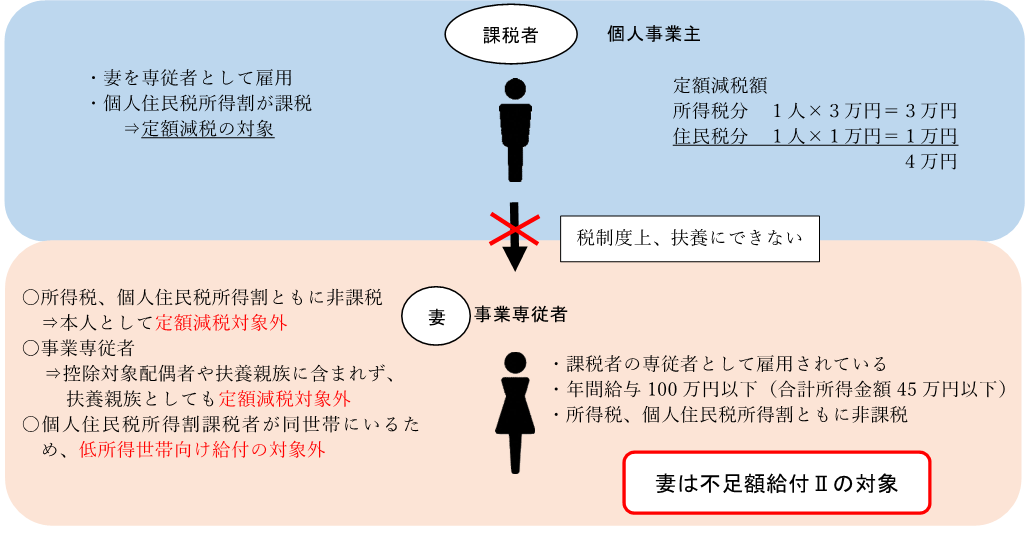

●青色事業専従者、事業専従者(白色)

事業専従者とは・・・家族経営等で個人事業主と生計を一緒にしている配偶者や親族で、年間6ヶ月以上、個人事業主の営む事業に従事している人

例4.課税者(個人事業主)・妻(事業専従者)の世帯〈妻が給付金対象となるケース〉

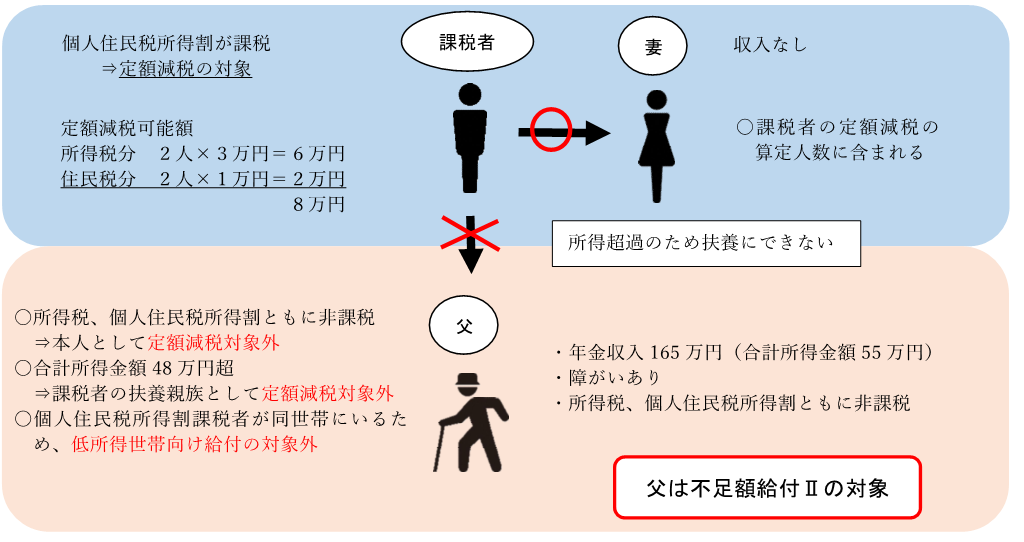

●合計所得金額48万円超の者

例5.父・課税者・妻の世帯〈父が合計所得金額48万円超のため給付対象となるケース〉

手続き

対象となる方に、8月中に順次お知らせ文書を送付します。

「支給のお知らせ」が届いた方(当初調整給付を受けている方)

当初調整給付の支給口座に振り込みますので、手続きの必要はありません。

口座を変更したい場合や受給を辞退される場合、記載された数値に重大な相違がある場合は、お知らせ文書に記載した日までに定額減税補足給付金窓口までお申し出ください。

支給時期については、「支給のお知らせ」に記載します。(口座を変更される場合は、変更手続後、概ね4週間後の支給となります。)

「確認書」が届いた方(当初調整給付を受けていない方等)

確認書の返送または電子申請により、申請をしてください。

確認書の返送により申請される場合

送付された「確認書」の記載内容を確認のうえ、必要事項を記載し、下記書類の写しの両方を貼り付けて返送してください。その際、確認書に記載された「お問い合わせ番号」を必ず控えておいてください。

- 本人確認書類の写し

- 振込口座の番号が分かる通帳またはキャッシュカードの写し

申請先:定額減税補足給付金窓口(出雲市役所2階 市民税課)

電子申請により申請される場合

送付された「確認書」の添書に記載してあるQRコードから申請サイトへアクセスし、案内に従って手続きを進めてください。

申請期限

令和7年10月31日(金)まで(郵送の場合は当日消印有効)

案内が届いていないが、不足額給付の対象と思われる方

給付金の対象となる方には8月中にお知らせ文書を送付しますが、令和7年9月時点で確認書の送付がなく、令和6年中に出雲市に転入された方等で不足額給付の該当になると思われる方につきましては、下記の調整給付金(不足額給付分)申請書をダウンロードのうえ、必要書類を添付し、給付金窓口へ提出していただく必要があります。

申請書は審査の都合上、令和7年9月30日(火)までにご提出ください。

申請書を提出された際には、定額減税補足給付金事務局において、不足額給付の対象となるか審査のうえ、対象となる場合は確認書を送付します。

確認書を受け取られたら、内容を確認のうえ、振込先口座番号等を記入して返送してください。

必要書類

<共通>

(2)本人確認書類の写し

<不足額給付Ⅰの方>

(3)当初調整給付金の支給確認書または支給決定通知書の写し

※出雲市から支給した場合は不要

※上記書類を添付できない方は、令和6年度住民税の最近の納税通知書または課税証明書など、令和6年度個人住民税分控除不足額等がわかる資料を添付してください。

(4)申請者の令和6年分源泉徴収票または令和6年分確定申告書の写し

<不足額給付Ⅱの方>

(3)申請者の令和6年分源泉徴収票または令和6年分確定申告書の写し

(4)事業主の令和6年分確定申告書または青色事業事業専従者給与に関する届出書の写し

※専従者の場合のみ

(5)令和6年度個人住民税の納税通知書または課税証明書の写し

※令和6年1月2日以降に出雲市に転入された方のみ

(6)世帯全員の令和5年度および令和6年度個人住民税の課税証明書の写し

※令和6年1月2日以降に出雲市に転入された方のみ

申請期限

令和7年9月30日(火)まで(郵送の場合は当日消印有効)

支給時期

「支給のお知らせ」が届いた方(当初調整給付を受けている方)

お知らせ文書に記載してある日に支給します。(口座を変更される場合は、変更手続後、概ね4週間後の支給となります。)

「確認書」が届いた方(当初調整給付を受けていない方等)

市が申請を受理した日から概ね4週間後に支給します。

申請に不備があった場合は、さらに遅れることとなりますので、記入内容・添付書類をしっかりご確認ください。

書類の送付先の変更を希望する場合

「定額減税補足給付金のご案内」は、住民票の住所(出雲市から転出された場合は、転出先の住所)に郵送します。

住民票の住所以外へ送付を希望する場合は定額減税補足給付金窓口までお申し出ください。

よくある質問

Q 自分が不足額給付金の対象かを知りたいのですが。

- 対象となる方には、出雲市から「定額減税補足給付金のご案内」を送付します。

- 9月中旬になっても出雲市から通知が届かない場合は、基本的には不足額給付金の対象ではないと考えられます。

Q 不足額給付金はいくら支給されるのでしょうか。

- 支給額については、送付する「支給のお知らせ」または「確認書」に記載しています。

Q 不足額給付金はどのように支給されるのでしょうか。

- 「支給のお知らせ」が届いた方は、手続き不要で、当初調整給付金の支給口座に振り込みます。

- 「確認書」が届いた方は、返送していただく確認書に記入された金融機関口座へ振り込みます。

- 通帳の振込欄には「出雲市」または「イズモシ」と記載されます。

Q 不足額給付金は、申請後どれくらいで支給されるのでしょうか。

- 「支給のお知らせ」が届いた方は、お知らせ文書に振込予定日を記載しております。

- 「確認書」が届いた方は、返送された書類を市が受理した日から概ね4週間後を目安に支給します。

- 申請書類に不備があると、再度手続きが必要となる場合があり、支給が遅れることがあります。

Q 住民税が出雲市で課税された後に他市へ引っ越しした場合、どうなるのでしょうか。

-

住民税は、原則として1月1日現在の住所地の自治体で課税され、その後に住民登録を異動しても課税する自治体は変わりません。

よって、令和7年度住民税が出雲市で課税された方は、その後に他の自治体へ転出しても、不足額給付金は出雲市から支給されます。

Q 受給した不足額給付金は課税または差押をされることがありますか。

-

「物価高騰対策給付金に係る差押禁止等に関する法律」により、所得税や個人住民税などの課税及び差押えの対象とはなりません。

給付金をかたった不審な電話、メールなどにご注意ください

定額減税や給付金について、給付金詐欺メールや不審サイトへの誘導、振込をかたった電話などにご注意ください。

出雲市や税務署、内閣府などが以下の依頼をすることは絶対にありません。

現金自動預払機(ATM)の操作をお願いすること。

給付金の手続のため、手数料の振込みを求めること。

キャッシュカードの暗証番号をうかがうこと。

出雲市において、メールによる給付金のご案内は行っておりません。

心当たりのないメールが送られてきた場合は、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除してください。

問い合わせ先

定額減税補足給付金窓口(市民税課) TEL0853-21-6761 FAX0853-21-6832

受付時間 9時から17時 mail:shiminzei@city.izumo.shimane.jp