ここから本文です。

共同住宅等事業用家屋を所有されている方へ

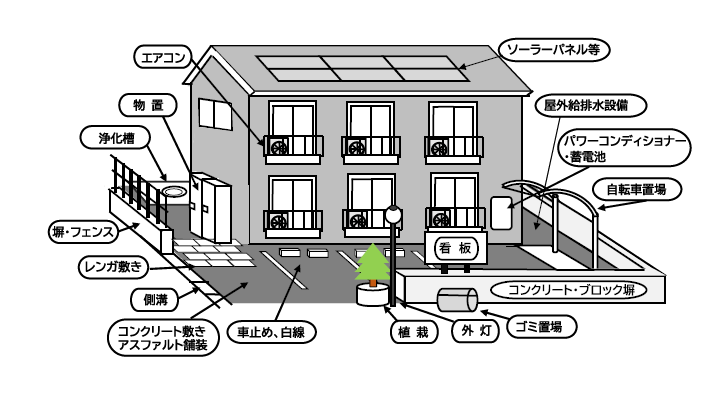

共同住宅(賃貸アパート)や貸店舗、貸駐車場の経営は不動産賃貸業を営んでいることになりますので、この事業に使用している資産は事業用資産となります。

敷地や建物本体には、それぞれ土地、家屋として固定資産税が課税されますが、これら以外の設備等の中には、償却資産の対象となるものがあり申告が必要です。

対象となる償却資産の具体例は、下記表のとおりです

|

新築した翌年から 例:令和7年9月に新築 →令和8年1月 に償却資産申告 |

||

|

申告対象資産 |

構築物 |

敷地のアスファルト舗装、コンクリート舗装、屋外給排水設備、下水道接続工事、側構、フェンス、門、ブロック塀、外灯、植栽工事、広告塔 など |

|

機械・装置 |

太陽光発電設備、駐車場機械設備(自動精算機)、受変電設備、自家用発電設備 など |

|

|

器具・工具・ 備品 |

壁掛けエアコン、ゴミ置場、家具付きアパートのテレビ、電子ロック、宅配ボックス など |

|

● 法人税申告や所得税の確定申告において、新築工事にかかった経費をひとまとめにして(「アパート工事(建物)一式」等の名称で)減価償却をしている場合には、これらの経費のうち、償却資産の対象となる部分を抜き出して、申告していただくことになります。

よって、申告の際には、工事請負契約書等の内訳から、申告の対象となる資産の名称、取得年月、数量、取得価額等を抜き出してください。

家屋と償却資産の違いについては、このページの一番下の

リンクにある「建物附属設備における家屋と償却資産の違いについて」のページで詳細を確認してください。