ここから本文です。

太陽光発電設備を設置されている方へ

太陽光発電設備等を設置された方は、お持ちの資産が申告対象になる場合があります。

下記の一覧表でご確認ください。

| 所有者 | 全量売電 | 余剰売電 | 自家消費 |

|---|---|---|---|

| 法人 | 〇対象 | 〇対象 | 〇対象 |

| 個人(10kw以上) | 〇対象 | 〇対象 | ✕対象外 |

| 個人(10kw未満) | 〇対象 | ✕対象外 | ✕対象外 |

| 申告開始時期 |

設置した翌年から 例:令和7年9月に設置 →令和8年1月 に償却資産申告 |

|---|---|

|

申告するべき資産に含まれるもの |

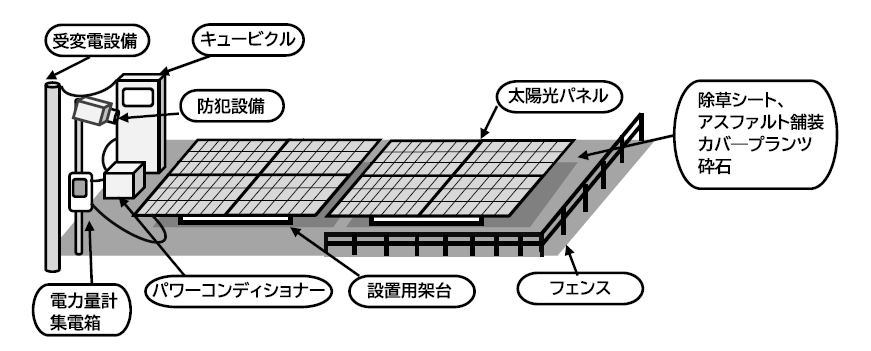

太陽光パネル、設置用の架台、接続ユニット、表示ユニット、電力量計、配送費(輸送費)、 取り付け工事費 など ※周辺の囲いやフェンス、防犯カメラなども償却資産の申告対象になります。 |

| 耐用年数 |

概ね17年 ※減価償却資産の耐用年数等に関する省令 別表第二(PDF/161KB) 31より |

申告上の注意点

● 事業用家屋(共同住宅等)上に設置されたものは、個人所有であっても事業用資産となり、発電出力量や売電の有無に関わらず、

申告の対象となります。

● 屋根建材型のパネル(置き型ではないもの)は、家屋として評価されているため、償却資産の申告対象外となります。

● 補助金を受けて設置した場合の取得価額は、補助金を受ける前の金額です。

● PPA(電力購入契約)に伴う太陽光発電設備の申告者は、太陽光発電設備の所有者であるPPA事業者となります。