ここから本文です。

個人住民税の公的年金からの特別徴収について

公的年金に係る個人住民税は、公的年金から引き去り(特別徴収)されます

年金特別徴収制度とは

- 公的年金に係る個人住民税を公的年金から引き去りする制度(特別徴収制度)です。

- 本人の意思により、納付方法を選択することはできません。

特別徴収(引き去り)の対象となる方

- 今年の4月1日現在、65歳以上で引き去りの対象となる年金を受給している

- 前年中に公的年金の支払いを受けている

- 公的年金所得に係る個人住民税の課税がある

- 出雲市での介護保険料が年金から引き去りされている

以下の方は特別徴収(引き去り)の対象となりません

- 介護保険料が、障害年金や遺族年金から引き去りされている方

- 引き去りされる公的年金の年間給付額が18万円未満の方

- 引き去りの対象となる年金から、所得税、社会保険料(介護保険料・後期高齢者医療保険料・国民健康保険料)を差し引いた額が、引き去りされる個人住民税の税額より少ない方

特別徴収(引き去り)の対象となる年金

- 老齢・退職を支給事由とする年金(老齢基礎年金など)

なお、複数の年金を受給している場合は、制度に基づく優先順位により対象となる年金が決まります。

そのため、支給額が少ない方の年金が対象となる場合もあります。

特別徴収(引き去り)の方法と計算のしかた

今年度新たに公的年金から引き去りされる方

以下のいずれかに該当する方は、令和8年10月から公的年金からの引き去りが始まります。

- 新たに年金特別徴収の対象となった方

- 前年中に年金特別徴収が停止となった方

(例:公的年金に係る個人住民税が18,000円の場合)

| 徴収方法 | 普通徴収 | 特別徴収 | |||

| 月(期) | 6月(1期) | 8月(2期) | 10月 | 12月 | 2月 |

| 税額 | 1/4 | 1/4 | 1/6 | 1/6 | 1/6 |

| 4,500円 | 4,500円 | 3,000円 | 3,000円 | 3,000円 | |

| 納付方法 |

⇒公的年金に係る個人住民税の 半分を2回に分けて納付 |

⇒公的年金に係る個人住民税の 半分を3回に分けて引き去り |

|||

前年度に引き続いて公的年金から引き去りされる方

(例:公的年金に係る個人住民税が、昨年度は12,000円、今年度は 18,000円の場合)| 徴収方法 | 特別徴収 | |||||

| 仮徴収 | 本徴収 | |||||

| 月 | 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 税額 | 2,000円 | 2,000円 | 2,000円 | 4,000円 | 4,000円 | 4,000円 |

| 納付方法 |

⇒前年度の公的年金に係る個人住民税の 半分の額を3回に分けて引き去り |

⇒今年度の公的年金に係る個人住民税の 残りの額を3回に分けて引き去り |

||||

税額は納税通知書にてご確認ください

個人住民税額とその徴収方法は、毎年6月中旬に決定し「市民税・県民税・森林環境税納税通知書」でお知らせします。

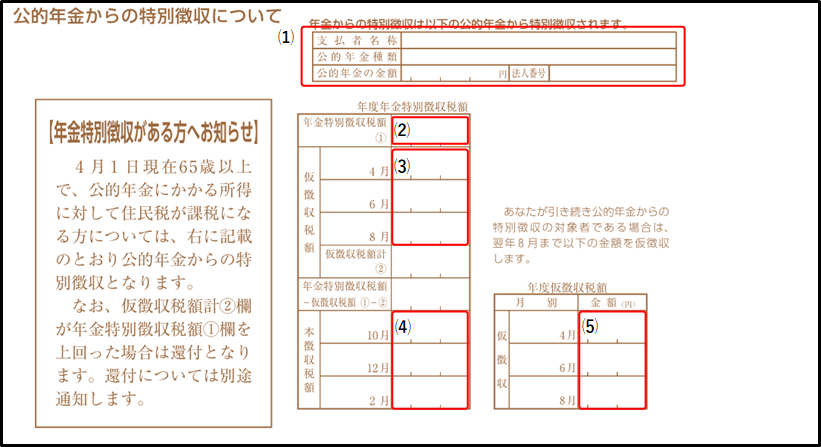

6月中旬にお送りする『納税通知書4ページ 公的年金からの特別徴収について』の見方は以下のとおりです。

(1)引き去りされる公的年金の情報です。

(2)年金から引き去りされる1年間の合計税額です。

(3)4月、6月、8月の公的年金から引き去りされる税額です。今年度新たに引き去りの対象となった方は0円と表示されます。

(4)10月、12月、2月の公的年金から引き去りされる税額です。

(5)令和8年の4月、6月、8月の公的年金から引き去りされる税額です。

以下の方は特別徴収(引き去り)が停止されます

- 年度途中にお亡くなりになった

- 年度途中に他市町村へ引っ越しされた(※)

- 年金から引き去りされる税額に変更が生じた(※)

- 介護保険料が、公的年金から引き去りされなくなった

特別徴収(引き去り)が停止となった場合、停止となったことの通知をお送りします

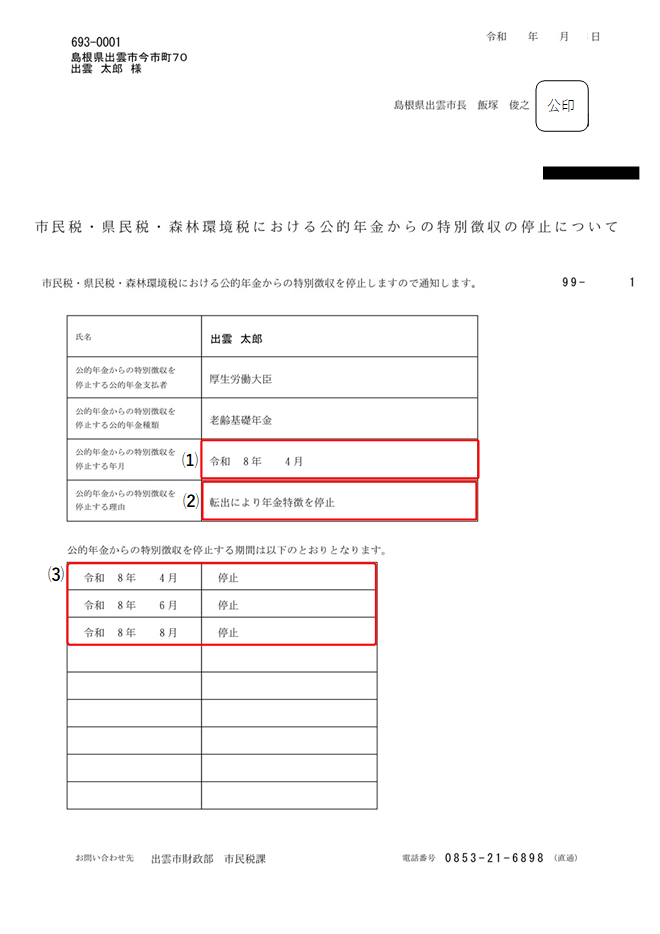

公的年金からの引き去りが停止となった場合、課税額変更通知が送付されない方については、以下の通知書をお送りします。

通知書の見方は以下のとおりです。

(1)公的年金からの引き去りを停止する初めの月です。

(2)引き去りを停止する理由です。

(3)引き去りを停止する期間です。

※翌年度に再び年金特別徴収の対象となる方は、10月から引き去りが再開されます。

よくあるご質問

昨年まで年金からの引き去りのみでしたが、今年は個人納付に変わっていました。どのような事が考えられますか?

昨年中に「他市町村に転出した」、「年金から引き去る税額に変更が生じた」といった年金からの引き去りを停止する事由が発生したためです。

今年度、同様の事由が発生しなければ、来年度からは再度年間を通して年金からの引き去りとなります。

10月から引き去りされる金額が8月までと比べて大幅に増えているのはなぜですか?

仮徴収と本徴収で税額の計算方法が異なるためです。「昨年と比べて年金収入が増えた」、「昨年と比べて控除が減った」などの理由で、10月から引き去りされる税額が8月までの税額と大きく変わることがあります。計算方法については、上記「特別徴収(引き去り)の方法と計算のしかた」をご覧ください。

日本年金機構からの年金振込通知書と市からの通知で、個人住民税額が異なるのはなぜですか?

出雲市と年金支払者とのやりとりに時間がかかるためです。実際の個人住民税額は、市からの通知書でご確認ください。

税額に変更があったり、引き去りを停止したりする場合、年金支払者にその旨を通知しています。その後、年金機構の処理に反映されるのには数か月かかります。そのため、年金振込通知書と市からの通知に記載されている税額が異なる場合があります。

なお、年金振込通知書に記載の個人住民税額は、市・県民税及び森林環境税額となります。

公的年金以外に給与所得や不動産所得があります。これらの所得に係る個人住民税は、どのように納めればよいですか?

公的年金以外の所得に係る個人住民税は、給与からの引き去りや個人納付となります。公的年金から引き去りされるのは、公的年金所得に係る個人住民税のみです。

「市民税・県民税・森林環境税納税通知書」が届いた際(6月頃)に一括納付しましたが、公的年金から引き去りされるのはなぜですか?

一括納付されたのは、公的年金以外の所得に係る個人住民税であるためです。一括納付をされても、公的年金所得に係る個人住民税は残るため、公的年金からの引き去りは継続されます。それぞれの所得に応じた方法で納付いただいているものであり、2重納付ではありません。

公的年金から引き去りされる個人住民税について、本人の意思により納付方法を選択することはできますか?

本人の意思により納付方法を選択することはできません。地方税法において、公的年金所得に係る市・県民税については、年金から「特別徴収の方法によって徴収するものとする」とされております。また、森林環境税の納付方法は市・県民税の納付方法によるものとされています。

年金特別徴収されていた本人が亡くなった場合、納付方法はどうなりますか?

公的年金からの税額の引き去りが停止となります。残りの税額は、相続人などの納税義務を継承された方に個人納付をしていただきます。

引き去りの対象となる年金を2種類以上受給している場合は、どの年金から引き去りされますか?

次に掲げる順位に従い、先順位の1つの老齢等年金から引き去りされます。

- 国⺠年⾦法による⽼齢基礎年⾦

- 旧国⺠年⾦法による⽼齢年⾦⼜は通算⽼齢年⾦

- 旧厚⽣年⾦保険法による⽼齢年⾦、通算⽼齢年⾦⼜は特例⽼齢年⾦

- 旧船員保険法による⽼齢年⾦⼜は通算⽼齢年⾦

- 旧国共済法等による退職年⾦、減額退職年⾦⼜は通算退職年⾦(厚生年金保険法等の旧適用法人共済組合が⽀給するものに限る)

- 旧国共済法等による退職年⾦、減額退職年⾦⼜は通算退職年⾦(上記5に掲げる年⾦を除く)

- 移⾏農林年⾦退職年⾦、減額退職年⾦⼜は通算退職年⾦

- 旧私学共済法による退職年⾦、減額退職年⾦⼜は通算退職年⾦

- 旧地共済法等による退職年⾦、減額退職年⾦⼜は通算退職年⾦

年金特別徴収の根拠は何ですか?

地方税法321条の7の2で定められています。

また、出雲市条例第32条の6の2でも定められています。